Εις πείσμα της διεθνούς οικονομικής αστάθειας αλλά και των εσωτερικών μας δυσκολιών, ο Ελληνικός Ορυκτός Πλούτος συνεχίζει να συμβάλλει στην πραγματική οικονομία, στην απασχόληση, στο εμπορικό ισοζύγιο και το ΑΕΠ της Χώρας. Σύμφωνα με τις ετήσιες εκθέσεις των αρμοδίων υπηρεσιών του Υπ. Περιβάλλοντος και Ενέργειας, η αξία των πωλήσεων πρωτογενών κι επεξεργασμένων ορυκτών πρώτων υλών (μεταλλευμάτων, ορυκτών, προϊόντων μηχανικής κατεργασίας, εμπλουτισμού, μεταλλουργικών προϊόντων, μαρμάρων και αδρανών υλικών), πλησιάζει ετησίως το ποσό του 2 δις €, από το οποίο πάνω από 50% είναι αποτέλεσμα εξαγωγών.

Εις πείσμα της διεθνούς οικονομικής αστάθειας αλλά και των εσωτερικών μας δυσκολιών, ο Ελληνικός Ορυκτός Πλούτος συνεχίζει να συμβάλλει στην πραγματική οικονομία, στην απασχόληση, στο εμπορικό ισοζύγιο και το ΑΕΠ της Χώρας. Σύμφωνα με τις ετήσιες εκθέσεις των αρμοδίων υπηρεσιών του Υπ. Περιβάλλοντος και Ενέργειας, η αξία των πωλήσεων πρωτογενών κι επεξεργασμένων ορυκτών πρώτων υλών (μεταλλευμάτων, ορυκτών, προϊόντων μηχανικής κατεργασίας, εμπλουτισμού, μεταλλουργικών προϊόντων, μαρμάρων και αδρανών υλικών), πλησιάζει ετησίως το ποσό του 2 δις €, από το οποίο πάνω από 50% είναι αποτέλεσμα εξαγωγών.

Στα έσοδα αυτά συμπεριλαμβάνονται ο τομέας βωξίτη-αλουμινίου, λατερίτη-νικελίου, λευκόλιθου-μαγνησιακών προϊόντων, τα βιομηχανικά ορυκτά και ο κλάδος αδρανών-μαρμάρων-φυσικών λίθων.

Δεν συμπεριλαμβάνονται α) η παραγωγή λιγνίτη, του κύριου ενεργειακού πόρου της Ελλάδας με εσωτερική κατανάλωση στο σύνολό της από τη ΔΕΗ ΑΕ (δεν τιμολογείται) β) οι κλάδοι τσιμεντοβιομηχανίας και του σκυροδέματος που είναι άμεσα συνδεδεμένοι με τις ορυκτές πρώτες ύλες. Αν προστεθούν οι ανωτέρω τομείς, η εκτίμηση για τη συμβολή του κλάδου μεγαλώνει και υπερβαίνει το 3% του ΑΕΠ. Επίσης δεν συμπεριλαμβάνεται ο τομέας του πετρελαίου-φυσικού αερίου.

Η εξορυκτική βιομηχανία είναι -παρά την ύφεση- ίσως ο μόνος κλάδος στην Ελλάδα που διατηρεί τις θέσεις εργασίας και τις παραγωγικές του δομές σταθερές, και ο οποίος συμβάλει στην περιφερειακή ανάπτυξη (συνεισφορά κατά 30% στην προστιθέμενη αξία στη Δυτική Μακεδονία και κατά 13% στη Στερεά Ελλάδα) αλλά και τις επενδύσεις (8% μερίδιο στις εγχώριες επενδύσεις ~300 εκατ. ετησίως).

Όλα τα παραπάνω δεν έγιναν από μόνα τους, χωρίς προσπάθεια και πολλές φορές επώδυνους συμβιβασμούς. Οι επενδυτές θέλουν να βλέπουν σταθερότητα, προβλεψιμότητα και ανάπτυξη. Με στροφή στον εξαγωγικό προσανατολισμό, με βελτίωση στην ανταγωνιστικότητα, με (πολλές φορές επώδυνη) αναδιάρθρωση των επιχειρησιακών δομών, με εξαγορές και συγχωνεύσεις, με στρατηγικές συνεργασίες με εταίρους του εξωτερικού.

Δεν υπάρχει αμφιβολία ότι η Ελλάδα αποτελεί Χώρα με μεταλλευτικό παρελθόν (όπου σημειωτέον η συμμετοχή στο ΑΕΠ ξεπερνούσε το 7-8%!), παρόν αλλά και μέλλον.

Στην Ευρώπη, χρειαζόμαστε ετησίως περισσότερους από 3 δις τόνους Ορυκτές Πρώτες Ύλες από τις οποίες η ΕΕ εισάγει το 70% !. Η ζήτηση για τα ορυκτά προβλέπεται να αυξηθεί σημαντικά τα επόμενα 5-10 χρόνια, ακόμη και με αυξημένα επίπεδα της ανακύκλωσης. Υπ’ αυτές τις συνθήκες η Ελλάδα, θα μπορούσε να αποτελέσει μια “παραγωγική νησίδα” εκμεταλλευόμενη το σημαντικό συγκριτικό πλεονέκτημα εντός της ΕΕ το οποίο ήδη διαθέτει.

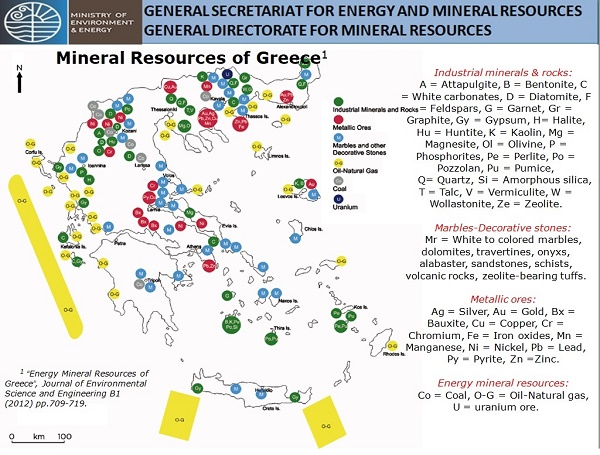

Πράγματι, εκτός από τα μεταλλευτικά ορυκτά και λοιπά κοιτάσματα που προανέφερα, η Ελλάδα διαθέτει και βιομηχανικά ορυκτά με παγκόσμιες περγαμηνές (πχ. περλίτης, χουντίτης, ατταπουλγίτης, λευκόλιθος-μαγνησία, άστριος, κλπ) και σημαντικές περιβαλλοντικές χρήσεις (διατομίτης, ζεόλιθος, μπεντονίτης, αμφιβολίτης, ελαφρόπετρα κλπ), αδρανή δομικά, πολλά υποσχόμενο γεωθερμικό δυναμικό, πετρέλαιο και φυσικό αέριο σε χερσαίους ή και υποθαλάσσιους ορίζοντες, ορισμένα “κρίσιμα” ορυκτά καθώς και ισχυρές ενδείξεις για εμφανίσεις τουλάχιστον κοιτασμάτων σπανίων γαιών.

Επίσης διαθέτει μάρμαρα παγκόσμιας κλάσης, τα εξαιρετικής ποιότητας και ποικιλίας ελληνικά μάρμαρα, ειδικά το λευκό που συνιστά διαχρονικό ζητούμενο από την παγκόσμια αγορά. Επισημαίνεται ότι ο τομέας του μαρμάρου συνιστά μια ελπίδα μέσα στην οικονομική κρίση. Όχι μόνο ως αριθμητικό μέγεθος αλλά και ως συμβολισμός.

Διότι δεν ήταν ένας παραδοσιακός παραγωγικός τομέας που συνέχισε απλά και τυχαία την αναπτυξιακή του πορεία, business as usual, αλλά που χρειάστηκε και χρειάζεται καθημερινά μια δυναμική αλλαγών αυξάνοντας την εξωστρέφεια, την ευελιξία του και την ανταγωνιστικότητά του σε διεθνές επίπεδο. Στον κλάδο του μαρμάρου σήμερα, δραστηριοποιούνται 150 επιχειρήσεις σε μεγάλο βαθμό εξαγωγικές οι οποίες επιτυγχάνουν συνολικά εξαγωγές πάνω από 300 εκατ. ευρω ετησίως κυρίως προς την Κίνα, χώρες της Μέσης Ανατολής, τις ΗΠΑ και σε μικρότερο βαθμό στην ευρωπαϊκή αγορά. Με την δυναμική που έχει διαμορφωθεί, όλες οι swot αναλύσεις στο χώρο του μαρμάρου, είναι θετικές με πολλές ευκαιρίες και περιορισμένες απειλές. Παρά το ισχυρό πλήγμα που δέχτηκε η ελληνική μαρμαροβιομηχανία λόγω της πανδημίας του κορονοϊκού, ειδικά το πρώτο 5-μηνο του 2020, ήδη καταφέρνει να ανακάμπτει επανακτώντας σημαντικό μέρος από το χαμένο έδαφος (ICAP 2020).

Γενικότερα στον εξορυκτικό τομέα, οι ευκαιρίες για επενδύσεις είναι σημαντικές αν σκεφτεί κανείς ότι μόνο ένα μικρό ποσό από την αποθεματικό δυναμικό έχει τύχει αξιοποίησης.

Επιπλέον, με τον Ν. 4512/2018 που βρίσκεται σε ισχύ από τις αρχές του 2018 επικαιροποιήσαμε και εκσυγχρονίσαμε σε μεγάλο βαθμό τη νομοθεσία για την αδειοδότηση των λατομικών ορυκτών αλλά και τον Μεταλλευτικό Κώδικα (ΜΚ) σε ορισμένα σημεία. Ο Νόμος αυτός σε συνδυασμό με τον Ν.4442/2016 για την απλοποίηση της αδειοδότησης, δίνουν νέα ώθηση στον τομέα και απαιτούν ισχυρά αντανακλαστικά από την διοίκηση. Πράγματι, ο συνδυασμός των δύο νόμων περιορίζει τις διοικητικές πράξεις για την αδειοδότηση και μετατοπίζει το διοικητικό βάρος στον εκ των υστέρων έλεγχο ενώ παράλληλα αξιοποιεί σύγχρονα διοικητικά εργαλεία, όπως η γνωστοποίηση και οι τεχνολογίες πληροφορικής (σύστημα Notify Business). Επίσης, η προώθηση του Ειδικού Χωροταξικού Πλαισίου για τις Ορυκτές Πρώτες Υλές που έχει ήδη ανατεθεί και είναι σε εξέλιξη, προσδοκούμε ότι θα βοηθήσει σημαντικά τόσο τον αδειοδοτικό όσο και τον επενδυτικό τομέα.

Στην Γεωθερμία γίνονται σημαντικές προσπάθειες κυρίως αναφορικά με τις θερμικές εφαρμογές, που έχουν πλέον τεθεί σε τροχιά ανάπτυξης, κυρίως στις Περιφέρειες Μακεδονίας-Θράκης, εντούτοις σε μία χώρα με τόσο αξιόλογο δυναμικό εντοπισμένο σε τόσο μικρά βάθη ταμιευτήρων, η γεωθερμία δεν έχει ακόμη παγιωθεί στο ενεργειακό ισοζύγιο. Πράγματι, παρά τις αρκετές συμβάσεις που έχουν γίνει την τελευταία 5ετία, λιγότερο από το 10% των βεβαιωμένων γεωθερμικών αποθεμάτων για θερμικές χρήσεις αξιοποιείται σήμερα, ενώ η καταγραφείσα αύξηση της εγκατεστημένης γεωθερμικής ισχύος την ίδια περίοδο οφείλεται κυρίως στην αξιοποίηση της αβαθούς γεωθερμίας με τις ΓΑΘ, για τον κλιματισμό εσωτερικών χώρων. Το επενδυτικό πεδίο είναι ανοικτό τόσο στις άμεσες (θερμικές) εφαρμογές όσο και στον ηλεκτροπαραγωγικό τομέα. Ο νέος νόμος για την γεωθερμία, Ν. 4602/2019, που αναμένεται σύντομα να συμπληρωθεί με όλες τις κανονιστικές καθώς και τον Κανονισμό Γεωθερμικών Εργασιών που έχουν ήδη έχει συνταχθεί από ειδική επιτροπή , προσβλέπει στην ενίσχυση της επενδυτικής κινητικότητας κυρίως στη χαμηλή ενθαλπία, διαχωρίζοντας την αξιοποίηση από τη διαχείριση των πεδίων οπότε με τον τρόπο αυτό προσδοκάται η είσοδος και των μικρών, τοπικών επενδυτών στη γεωθερμική αγορά.

Συμπερασματικά, η Ελλάδα διαθέτει σημαντικό αποθεματικό ορυκτού πλούτου. Με τη διαφορά ότι δεν είναι a priori πλούτος, πρέπει να το κατανοήσουμε αυτό, δεν είναι σεντούκι με χρυσά νομίσματα. Τα κοιτάσματα είναι εκεί και περιμένουν, όμως απαιτούνται πολλές προϋποθέσεις για να σου δώσουν έστω και το ελάχιστο κέρδος. Η αλήθεια είναι ότι η έρευνα και η εξόρυξη των κοιτασμάτων απαιτεί χρόνο, χρήμα, ενέργεια, τεχνογνωσία, βαρύ μηχανολογικό εξοπλισμό και επιχειρηματικό ρίσκο. Και φυσικά ανθρώπους και επιχειρήσεις με ό,τι αυτό συνεπάγεται. Εντούτοις, αν αποφύγουμε τα λάθη του παρελθόντος, αν η όλη διαδικασία πραγματοποιηθεί ορθολογικά και προλαμβάνοντας μη αναστρέψιμες βλάβες στο περιβάλλον αλλά και την κοινωνική συνοχή, η εκμετάλλευση του ορυκτού πλούτου μπορεί να συνεισφέρει ουσιαστικά τον τόπο μας. Και επιπλέον, να προσφέρει ικανά κέρδη στους δικαιούχους/εκμεταλλευτές.

Μια συνεισφορά που καλούμαστε να την μεγαλώσουμε τόσο οριζόντια (με νέους τομείς πχ. τα κρίσιμα ορυκτά και οι σπάνιες γαίες που υποστηρίζουν την υψηλή τεχνολογία, η γεωθερμία κλπ) όσο και κάθετα (με την καθετοποίηση της παραγωγής προϊόντων υψηλής προστιθέμενης αξίας) προσφέροντας και στις δύο περιπτώσεις περισσότερα στον τομέα των δημοσίων εσόδων που τόσο έχουμε ανάγκη.

Ας μην ξεχνάμε ότι δεδομένης της φύσης του αντικειμένου –τα κοιτάσματα δεν μετακινούνται και όλη η αλυσίδα εξόρυξης και πρωτογενούς επεξεργασίας παραμένει στην Ελλάδα– άρα στο χέρι μας είναι το μεγαλύτερο μέρος από την παραγόμενη αξία της δραστηριότητας να παραμένει στη Χώρα μας είτε ως με τη μορφή της αμοιβής των εργαζομένων, είτε ως υπηρεσίες, είτε ως φόροι και ως royalties, είτε ως κοινωνική εταιρική ευθύνη.

Και μια παρατήρηση που την κάνω πάντα όχι για να υπάρχει ως …πασπαρτού καραμέλα αλλά επειδή την πιστεύω και αφορά το περιβαλλοντικό διακύβευμα: η εκμετάλλευση ορυκτών δεν αποτελεί αυτοσκοπό και γι’ αυτό -όταν γίνεται- πρέπει να γίνεται όχι απλώς με «κάποιες» περιβαλλοντικές αναστολές αλλά με ασφαλή διαχείριση των κινδύνων και του περιβάλλοντος καθώς και των αποβλήτων που τυχόν παράγονται. Διαφορετικά η ανάπτυξη δεν είναι βιώσιμη, αξιοβίωτη αλλά ..αβίωτη. Διαφορετικά από τη μια ράβουμε και από την άλλη ξηλώνουμε…

[ΠΗΓΗ: www. oryktosploutos.net, του Δρ. Π. Τζεφέρη, Γεν. Δ/ντη Ορυκτών Πρώτων Υλών ΥΠΕΝ, 11/10/2020]